Die VIFA

Die VIFA Pensionsfonds AG ist eine Einrichtung der betrieblichen Altersversorgung im Durchführungsweg Pensionsfonds, der mit der Rentenreform 2001 neu geschaffen wurde.

Überbetrieblicher und unabhängiger Pensionsfonds

Die VIFA Pensionsfonds AG wurde als überbetrieblicher und unabhängiger Pensionsfonds gegründet. Sie ist eine gemeinsame Initiative von Versicherungsunternehmen, Banken, Trägereinrichtungen und einer der großen Pensionskassen Deutschlands.

Pensionsfonds der ersten Stunde

Am 7. Juni 2002 erhielt sie von der Bundesanstalt für Finanzdienstleistungsaufsicht die Erlaubnis zum Geschäftsbetrieb und gehört damit zu den Pensionsfonds der ersten Stunde.

-

Betriebliche Altersversorgung

Die Wurzeln der betrieblichen Altersversorgung liegen in der Mitte des 19. Jahrhunderts. Bereits 50 Jahre vor Einführung der gesetzlichen Rentenversicherung schufen einzelne Unternehmen betriebliche Versorgungseinrichtungen, um Arbeitnehmern die damals vorherrschende Altersarmut zu ersparen. Mit Einführung der gesetzlichen Rentenversicherung im Jahr 1881 trat die bisher bestehende betriebliche Altersversorgung in den Hintergrund. Gerade heute gewinnt sie zunehmend an Bedeutung und ist eine wichtige Ergänzung zur immer geringer werdenden staatlichen Grundversorgung. Die betriebliche Altersversorgung wurde durch die Rentenreform 2001 und durch das Alterseinkünftegesetz 2005 verbessert.

Grundlage für die heutige betriebliche Altersversorgung ist das 1974 erlassene Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG). Es fasst unter betrieblicher Altersversorgung alle Leistungen der Alters-, Invaliditäts- und Hinterbliebenenversorgung zusammen, die einem Arbeitnehmer, aufgrund eines Arbeitsverhältnisses, von einem Arbeitgeber zugesagt werden.

Im Zuge der Rentenreform 2001 wurde für jeden Arbeitnehmer ein gesetzlich verankerter Rechtsanspruch auf Entgeltumwandlung geschaffen. Bei der Entgeltumwandlung verzichtet der Arbeitnehmer zugunsten einer betrieblichen Altersversorgung auf Teile seines Einkommens.

Der Pensionsfonds ist der neue, zukunftsweisende Durchführungsweg in der betrieblichen Altersversorgung. Er erbringt im Wege des Kapitaldeckungsverfahrens Altersversorgungsleistungen, auf die der Arbeitnehmer einen direkten Rechtsanspruch gegenüber dem Pensionsfonds hat.

Fördermöglichkeiten der Beiträge an die VIFA Pensionsfonds AG

In der betrieblichen Altersversorgung gibt es im Hinblick auf Pensionsfonds seit der Rentenreform im Jahre 2001 verschiedene steuerliche Förderungsmöglichkeiten.

a) Steuerfreiheit der Beiträge nach § 3 Nr. 63 Einkommensteuergesetz (EStG)

Die Beiträge an einen Pensionsfonds sind gemäß § 3 Nr. 63 EStG grundsätzlich steuerfrei.

Die Steuer- und Sozialversicherungsfreiheit besteht bis zu einer Höhe von 4 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung für Arbeiter und Angestellte (BBG).

Zusätzlich können weitere 4 % steuerfrei geleistet werden. Für diese Zahlungen werden jedoch Sozialversicherungsbeiträge fällig.

Die späteren Leistungen unterliegen — abzüglich bestehender Freibeträge — der vollen Besteuerung (nachgelagerte Besteuerung).

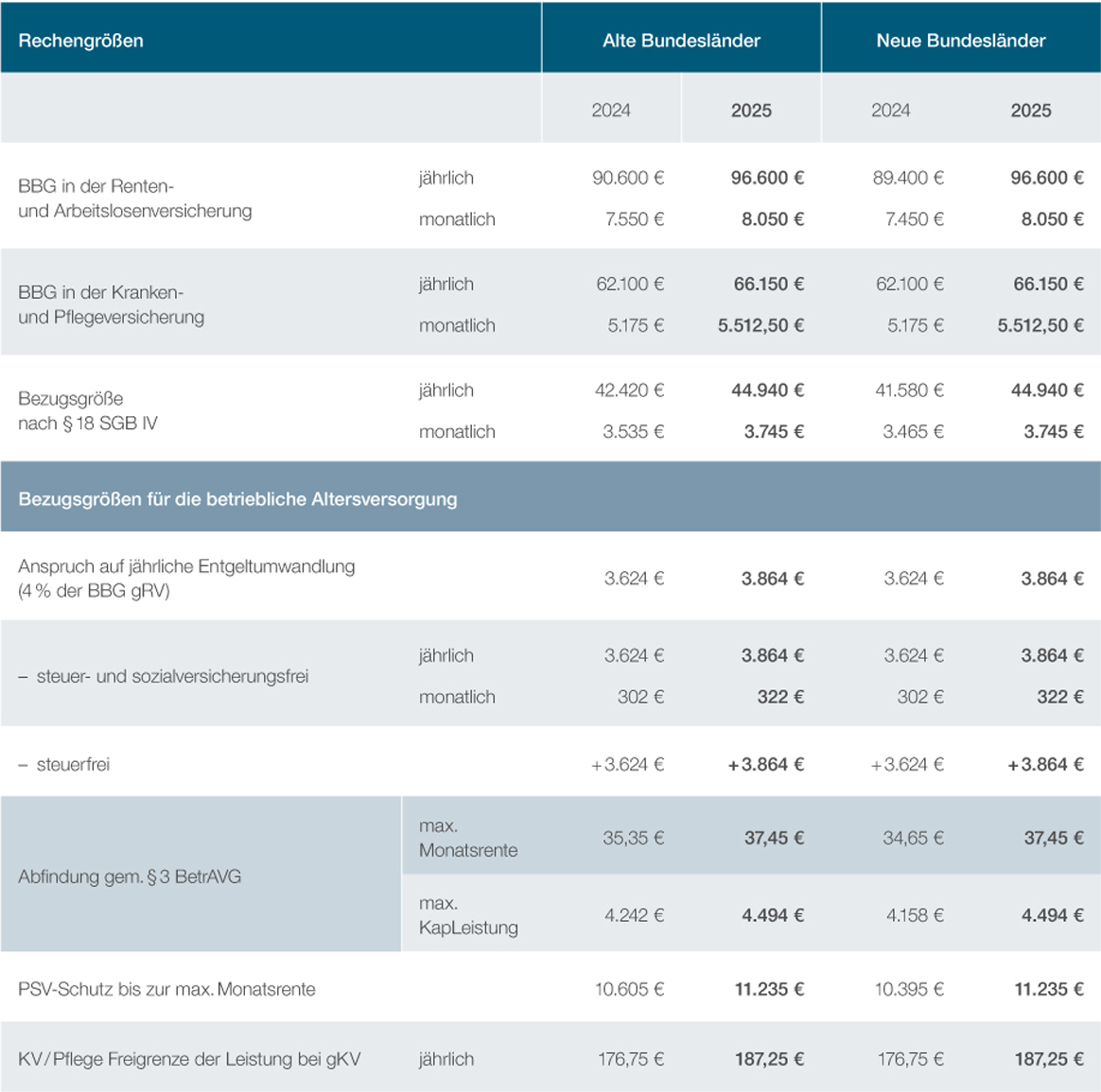

Rechengrößen 2025

b) Zulagenförderung nach § 10a EStG (»Riester«-Förderung)

Neben den oben genannten Förderungen besteht seit dem 1. Januar 2002 auch die Möglichkeit, eine steuerliche Förderung in Form von Zulagen bzw. Sonderausgabenabzug zu erhalten. Diese so genannte »Riester«-Förderung, die vorrangig den Abschluss privater Altersvorsorgeverträge attraktiver machen soll, ist auch im Rahmen der betrieblichen Altersversorgung möglich.

Die Förderung besteht aus den progressionsunabhängigen Grund- und Kinderzulagen oder einem Sonderausgabenabzug. Um die vollen Zulagen zu erhalten, ist es notwendig bestimmte Mindesteigenbeiträge zu leisten.

Veranlagungs-

jahrGrund-

zulageKinder-

zulageMindesteigenbeitrag

des renten-

versicherungs-

pflichtigen

Einkommens

des VorjahresMaximal

anrechenbarer

Sonder-

ausgaben-

abzug2004/2005 76,00 € 92,00 € 2,00 % bis 1.050,00 € 2006/2007 114,00 € 138,00 € 3,00 % bis 1.575,00 € ab 2008 154,00 € 185,00 € 4,00 % bis 2.100,00 € ab 2018 175,00 € 185,00 €* 4,00 % bis 2.100,00 € * Für ab dem 1. Januar 2008 geborene Kinder beträgt die Zulage 300,00 €.

Bei Inanspruchnahme der »Riester«-Förderung finanziert der Arbeitnehmer die Beiträge per Entgeltumwandlung aus seinem Nettoeinkommen. Durch die Gewährung von Zulagen bzw. den Sonderausgabenabzug unterliegen die späteren Rentenzahlungen voll der Einkommensteuer (nachgelagerte Besteuerung).

-

Nachhaltigkeitsbezogene Offenlegungspflichten nach der Offenlegungs-Verordnung (EU) 2019/2088 sowie der Taxonomie-Verordnung (EU) 2020/852

VIFA Pensionsfonds AG (VIFA PF) ist eine Einrichtung der betrieblichen Altersversorgung und damit Finanzmarktteilnehmer im Sinne der Verordnung (EU) 2019/2088 des Europäischen Parlaments und des Rates vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (Offenlegungs-VO) und kommt hiermit ihrer Verpflichtung zur Offenlegung im Sinne der Verordnung nach.

1. Transparenz bei den Strategien für den Umgang mit Nachhaltigkeitsrisiken (Art. 3 der Offenlegungs-Verordnung (EU) 2019/2088)

VIFA PF verfolgt eine risikokontrollierte und verantwortungsbewusste Kapitalanlagepolitik. Dies beinhaltet insbesondere die Berücksichtigung von Nachhaltigkeitsrisiken im Sinne von ESG (Environmental, Social and Governance - Umwelt, Soziales und Unternehmensführung).

Die Kapitalanlagepolitik erfolgt nach den qualitativen und quantitativen Vorgaben gemäß Kapitel 4 Pensionsfonds-Aufsichtsverordnung (PFAV). Daneben bilden das VAG, die begleitenden und einschlägigen Rundschreiben der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sowie mit den Trägerunternehmen des Pensionsfonds vertraglich vereinbarte Anlagerichtlinien das Rahmenwerk, innerhalb dessen sich die Kapitalanlagepolitik des Pensionsfonds bewegt.

a) Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei Investitionsentscheidungsprozessen auf eigene

Rechnung:VIFA PF setzt in Teilen des Kapitalanlagenbestandes bereits auf unter Nachhaltigkeits-gesichtspunkten gemanagte Spezialfonds, wo durch gezielte Definition von Ausschlusskriterien Nachhaltigkeitsrisiken reduziert werden.

Zudem wird in regelmäßigen Abständen der Kapitalanlagenbestand einem ESG-Screening auf Basis der Einzeltitel (inkl. Fondsdurchschau) unterzogen. Dieser Prozess stellt die Grundlage für die Steuerung von ESG-Risiken. In Hinblick auf die für das Screening notwendigen ESG-Ratings setzt die VIFA PF auf die Expertise eines renommierten externen Datenlieferanten, welcher für den überwiegenden Teil des Kapitalanlagenportfolios ein offizielles ESG-Rating sowie Daten zur CO2-Intensität der einzelnen Emittenten vorhält.b) Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei Investitionsentscheidungsprozessen auf fremde

RechnungVIFA PF verfolgt keine eigenständigen Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei seinen Investitionsentscheidungsprozessen. VIFA PF implementiert den gewählten Aufsatz der Kapitalanlage für das jeweilige

Sicherungsvermögen entsprechend den Vorgaben des Trägerunternehmens. Entsprechend orientieren sich die Strategien zur Einbeziehung von Nachhaltigkeitsrisiken an der vereinbarten Kapitalanlagestrategie.

Stand: Februar 20262. Umgang mit nachteiligen Nachhaltigkeitsauswirkungen von Investitionsentscheidungen auf Unternehmensebene

VIFA PF berücksichtigt keine nachteiligen Nachhaltigkeitsauswirkungen auf Ebene des Unternehmens im Sinne des Art. 4 Offenlegungs-Verordnung.

Vor dem Hintergrund der aktuellen Datenversorgung und Datenqualität sind die regulatorischen Anforderungen nur mit einem sehr hohen administrativen Mehraufwand in der Verwaltung und prohibitiv hohen Kosten umsetzbar. VIFA PF verfolgt die aktuellen Entwicklungen hinsichtlich der Datenverfügbarkeit. Sollte künftig die Umsetzung von Art. 4 der Offenlegungs-Verordnung mit angemessenem Aufwand umsetzbar sein, wird die Entscheidung zum Ausweis von nachteiligen Nachhaltigkeitsauswirkungen nochmals überprüft.

3. Berücksichtigung von Nachhaltigkeitsrisiken in der Vergütungspolitik

VIFA PF beschäftigt selbst keine Mitarbeiter und zahlt unmittelbar keine Gehälter. VIFA PF wird von der Verka Kirchliche Vorsorge VVaG (Verka VK) per Funktionsausgliederungs-vertrag verwaltet.

Verka VK unterliegt im Hinblick auf die Gestaltung ihres Vergütungssystems den für Pensionskassen geltenden aufsichtsrechtlichen Vorgaben an Vergütungssysteme im Versicherungsbereich. Bei der Ausgestaltung der Vergütungs- und Anreizsysteme werden deshalb die inhaltlichen Vorgaben des § 25 VAG i.V.m. der Versicherungs-Vergütungsverordnung berücksichtigt.

Die Vergütungsstruktur von Verka VK steht im Einklang mit dem Nachhaltigkeitsbewusstsein der Kasse und schafft demzufolge keine Fehlanzeige hinsichtlich der Risikobereitschaft in Bezug auf Nachhaltigkeitsrisiken. Im Vordergrund steht die langfristige Sicherstellung der betreuten Versorgungsanwartschaften und -ansprüche als Baustein der betrieblichen sozialen Sicherung. Diese Zielsetzung spiegelt sich auch in der Bemessung der variablen Vergütung aller Mitarbeiter von Verka VK.

Stand: Februar 2026